A legtöbb katás vállalkozó előtt ismert, hogy az adóhatóságnak az ellenőrzési eljárása során - az ellenkező bizonyításáig – vélelmezni kell, hogy a kisadózó és egy másik adózó között munkaviszony jött létre, ha a kisadózó

A legtöbb katás vállalkozó előtt ismert, hogy az adóhatóságnak az ellenőrzési eljárása során - az ellenkező bizonyításáig – vélelmezni kell, hogy a kisadózó és egy másik adózó között munkaviszony jött létre, ha a kisadózó

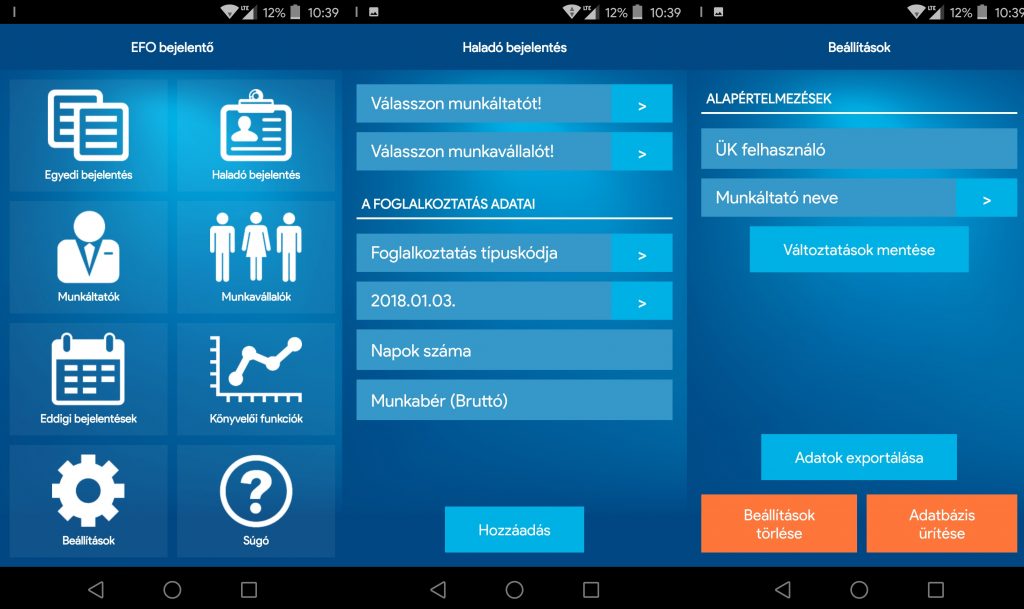

Az EFO egyszerűsített foglalkoztatásbejelentő alkalmazás támogatja a havi munkáltatói, kifizetői járulékbevallás (’08) egyszerűsített foglalkoztatás céljára létrehozott munkaviszony adatait tartalmazó lapjának kitöltését.

NAV 3011/2018 Útmutató az áfa bevallás és gyakorított elszámolás szabályainak helyes alkalmazásáról

A NAV honlapján megjelent tájékoztatók alapján az alábbiakra híjuk fel az érintettek figyelmét: Őstermelőket ellenőrzi a NAV, Új lehetőség a jövedéki adatok lekérdezésére

Az Áfa tv. 2018.07.01-től hatályos, az Összesítő jelentésről szóló 10. sz. melléklete jelentősen megváltoztatta az adatszolgáltatás módját, különösen az értékesítői oldalon, a kiállított számlákat illetően. A változások okozta összevisszaságban talán segít eligazodni a NAV tájékoztatója.

Az egészségügyi szolgáltatási járulékra vonatkozó alapvető szabályok és a kötelezettség alóli mentesüléssel összefüggő kérelmek kapcsán szerzett adóhatósági tapasztalatok

Az adóhatóság egyes adókötelezettségek teljesítésére irányuló jogkövetési vizsgálatot végzett egy társaságnál. Ennek során merült fel a címben jelzett kérdés. Vizsgálatról készült jegyzőkönyv megállapításai szerint

….még 2019. december 31-ig a később elkészülő ingatlanok esetében is lehet alkalmazni az 5%-os adókulcsot akár a teljes vételárra nézve is. Ennek lehetőségeiről és feltételeiről ad tájékoztatást a NAV alábbi, példákkal ellátott magyarázata.

2018. július 1-től egyszerűbé válik az okiratok digitális formában való megőrzése. Hogy ez te esetedben pontosan mit is jelent, erre a NAV tájékoztatójában és kérdést szabályozó ITM rendeletben keresheted a választ.

A NAV a leendő cég által bejelentett – a cégbíróság által elektronikus úton továbbított –, valamint a nyilvántartásában szereplő adatok egybevetésével megvizsgálja, hogy a bejegyzendő cég vezető tisztségviselőjével, cégvezetőjével, képviseletre jogosult tagjával, vagy